1

日本超长期国债收益率升至高位

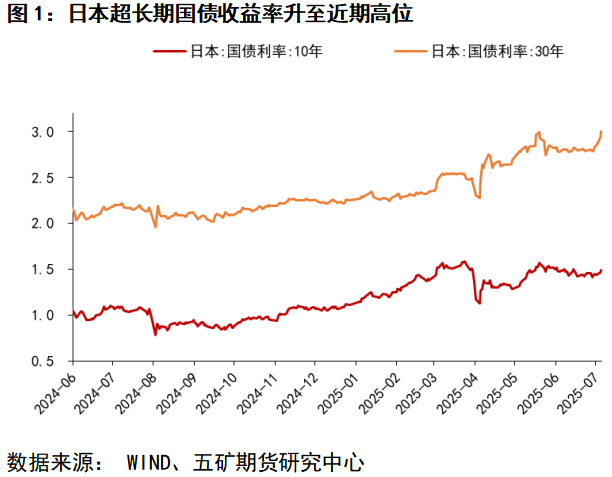

7月上旬,日本超长期国债收益率再起。7月8日,日本30年期国债收益率一度上升12.5个基点,达到3.09%的阶段性高位;40年期国债收益率亦攀升至3.36%。与此同时,全球债市表现亦出现联动,7月3日至9日间,美债10年期收益率由4.35%上行至4.41%,10年期国债由2.63%上行至2.70%。

尽管6月日本财务省削减长债拍卖规模、央行在缩表上的步伐放缓,曾一度缓解了长端利率压力,然而市场紧张情绪却在7月初重新升温,反映出对未来财政政策与政局演变的担忧。

2

为何日债收益率显著上行?

首先,本轮收益率上行的核心在于市场对日本财政前景的重新评估。即将于7月20日举行的日本参议院选举成为市场关注焦点。当前执政联盟(自民党+公明党)面临多数席位流失的风险。根据共同社最新民调,约半数受访者希望执政党失去参议院控制权。日本在野党呼吁下调消费税、加大社会福利支出力度,以缓解通胀压力带来的民生负担。这一主张虽能够短期提振经济,但在日本政府债务/GDP比重已超过250%的背景下,进一步加剧了市场对财政可持续性的质疑,并引发对未来债券供给扩张的预期,从而推升长端收益率。此外,日美关税谈判悬而未决,执政党或难以在参议院选举结束前在汽车、农业等问题上做出明显让步,也增加了市场对日本出口和通胀前景的不确定性。

第二,日央行货币政策预期调整,日本国内机构的债券需求减弱。自2024年起,日本央行逐步退出超宽松货币政策,政策利率已实现由负转正,并缩减常规国债购买额度。市场普遍预计,日本央行已进入量化紧缩周期,特别是对国债购买计划的可能调整,导致超长期限国债缺乏边际买家支持。高通胀背景下,自2024年以来日本退出YCC后利率中枢上移,也抑制了日本国内金融机构的配置需求,部分机构或已积累投资浮亏,从而采取观望态度,降低长债配置比例。但是自5月日本政府债券拍卖遇冷后,日央行放缓了缩减购债计划,对市场情绪有一定缓解。

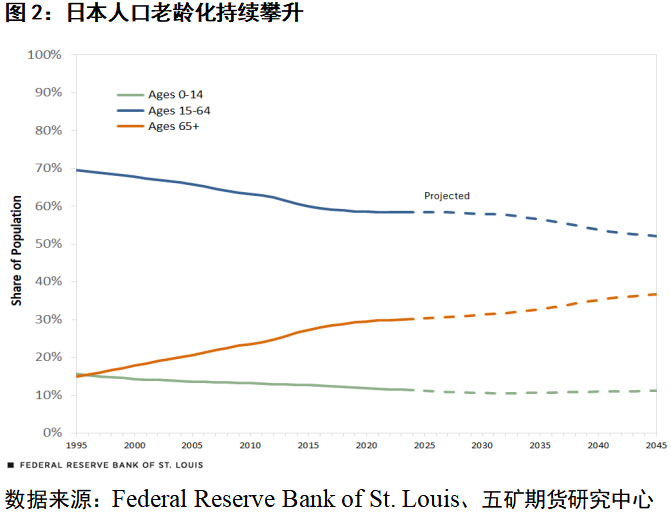

第三,日债收益率上升的更深层次原因在于其人口及财政的结构性失衡。日本人口老龄化趋势不断深化,进一步限制财政空间与长期投资需求。根据圣路易斯联储数据,日本65岁及以上人口占比已从2001年的18.4%上升至2024年的30.2%,预计2045年将升至36.7%。日本人口持续老龄化使其政府面临巨额的社会保障支出,从而推升财政赤字。日本的基本财政赤字主要依赖于增加政府债务,根据CEIC数据,日本政府债务占GDP的比例从90年代的70%上升到2024年的216%。与此同时,老龄化导致以战后婴儿潮世代为主的财富持有群体剩余寿命收窄,其投资偏好也由超长期限逐步向中短期过渡,对长期国债的稳定配置需求造成影响。而在此背景下日本政府仍持续发行长期国债,超长债市场的需求缺口推高收益率并放大价格波动。财政层面,日本政府维持高债务水平,这又源于长期财政赤字与经济增长疲弱,而二者又受到人口老龄化的持续制约。随着选举临近,围绕消费税削减、发放现金补贴的政策讨论使市场对财政扩张预期增强,进一步国债市场形成压制。

3

后续展望

综上所述,日本长债收益率的上行并非单一因素驱动,而是货币政策变化、通胀上升、财政和人口结构失衡及外部冲击共同作用的结果。从长期视角看,日本正面临结构性转型的窗口期,财政与债务结构面临调整,而国际环境的复杂性又可能削弱其缓冲能力,未来仍面临波动上行风险。后续应主要关注美日关税谈判进展、超长债拍卖情况以及参议院选举结果。

一方面,即将于7月20日举行的日本国会参议院选举正成为影响市场预期的重要变量。本轮选举将涉及124个议席的更替,执政联盟需至少赢得50席才能维持参议院多数地位。若自民党及其盟友未能稳住多数,将可能标志着政策格局的重大转变。当前在野党普遍主张加大财政支出,重点聚焦于消费税下调及社会保障支出扩张等民生议题。若选举结果削弱执政联盟地位,市场或将重新定价对财政扩张的预期,从而加剧对债券长久期供给和财政可持续性的担忧,对日本长期国债收益率构成上行压力。

另一方面,关注7月10日日本财政部20年期国债拍卖结果,可观察投资者对长期国债风险偏好变化。从近一个月的拍卖情况来看,日本超长债国债需求尚可。

众和配资-众和配资官网-浙江股票配资平台-网上配资APP提示:文章来自网络,不代表本站观点。